Familie absichern: Ablebensversicherungen einfach erklärt

von Barbara Brischar

Bezahlte Kooperation

Als Elternteil möchtest du das Beste für deine Familie. Doch hast du schon einmal darüber nachgedacht, was passiert, wenn dir etwas zustößt? Eine Ablebensversicherung klingt im ersten Moment düster, ist aber eine wichtige finanzielle Vorsorgemaßnahmen für Familien. Sie sorgt dafür, dass deine Liebsten auch dann finanziell abgesichert sind, wenn ein Einkommen plötzlich wegfällt. In diesem Artikel erfährst du, wann eine Ablebensversicherung für Familien sinnvoll sein kann und worauf Eltern bei der Absicherung achten sollten.

Was ist eine Ablebensversicherung?

Eine Ablebensversicherung zahlt im Todesfall eine zuvor festgelegte Geldsumme an die Hinterbliebenen aus – vorausgesetzt, der Todesfall tritt innerhalb der vereinbarten Laufzeit ein. Mit dieser Summe können laufende Kosten gedeckt werden, etwa Miete oder Kreditraten, aber auch Ausgaben für Kinderbetreuung, Schule oder später die Ausbildung.

Wichtig dabei: Die Ablebensversicherung dient nicht dem Vermögensaufbau. Sie ist keine Sparform, sondern eine gezielte Absicherung für andere. Ihr Zweck ist es, finanzielle Stabilität zu schaffen, wenn ein Einkommen plötzlich wegfällt und der Familienalltag neu organisiert werden muss.

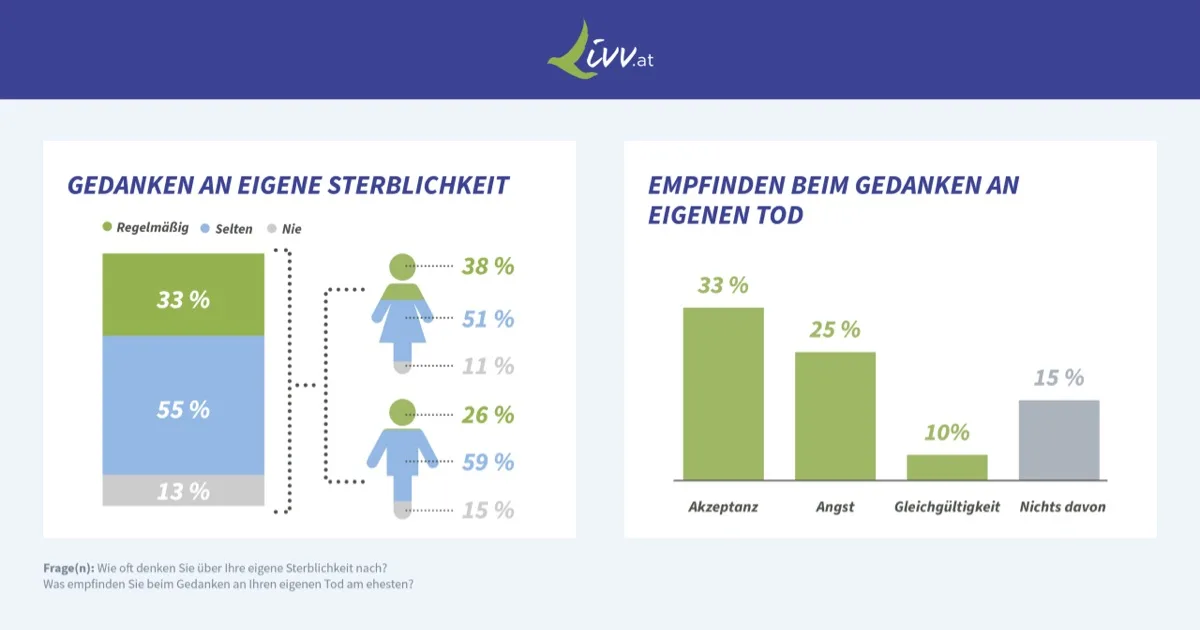

Warum fällt Vorsorge vielen Familien schwer?

Über den eigenen Tod nachzudenken, ist für die meisten Menschen unangenehm. Eine aktuelle Studie zur Einstellung der Österreicher:innen zum Tod zeigt, dass sich ein großer Teil der Bevölkerung nur selten oder gar nicht mit der eigenen Sterblichkeit befasst – selbst dann, wenn bereits Kinder oder hohe finanzielle Verpflichtungen bestehen. Häufig wird das Thema verdrängt oder auf später verschoben.

Gerade Eltern unterschätzen dabei oft, wie früh finanzielle Verantwortung entsteht – lange bevor Kinder finanziell auf eigenen Beinen stehen können. Fixkosten laufen weiter, Betreuung muss organisiert werden, oft ist ein Einkommen fest eingeplant. Kommt es hier zu einem Einschnitt, entsteht nicht nur eine emotionale, sondern auch eine finanzielle Ausnahmesituation. Vorsorge kann diese Situation zwar nicht verhindern, aber zumindest finanziell abfedern.

Für wen ist eine Ablebensversicherung sinnvoll?

Nicht jede Familie braucht automatisch eine Ablebensversicherung. In bestimmten Lebensphasen kann sie jedoch besonders relevant sein:

- Familien mit kleinen Kindern:

Fällt ein Einkommen weg, kann das Haushaltsbudget schnell unter Druck geraten. Die Versicherungssumme hilft, diesen Einkommensverlust abzufedern und den Alltag weiter zu finanzieren. - Familien mit laufenden Krediten:

Eine Ablebensversicherung kann dafür sorgen, dass Kreditraten – etwa für eine Immobilie – weiterhin bezahlt werden können und die eigene Familie nicht gezwungen ist, das Eigenheim aufzugeben. - Alleinerziehende:

Sie tragen die finanzielle Verantwortung allein. Eine Absicherung ist hier besonders wichtig, um die Versorgung der Kinder auch im Ernstfall sicherzustellen.

In diesen Fällen kann die Versicherungssumme helfen, Zeit zu gewinnen. Zeit, um Entscheidungen zu treffen, den Alltag neu zu organisieren und finanzielle Stabilität wiederherzustellen.

Welche Varianten der Ablebensversicherung gibt es?

Bei der Ablebensversicherung gibt es unterschiedliche Ausgestaltungen, die sich an den jeweiligen Absicherungsbedarf anpassen lassen:

- Ablebensversicherung mit konstanter Versicherungssumme:

Die Versicherungssumme bleibt über die gesamte Laufzeit gleich hoch. Diese Variante dient vor allem als finanzielles Schutzpolster für Partner und Kinder und soll laufende Lebenshaltungskosten absichern. - Ablebensversicherung mit fallender Versicherungssumme:

Hier reduziert sich die Versicherungssumme im Laufe der Zeit. Diese Variante eignet sich besonders zur Absicherung von Krediten, etwa bei einer Immobilienfinanzierung, da sich die Versicherungssumme am Verlauf der Restschuld orientiert.

Welche Variante sinnvoll ist, hängt davon ab, wofür die Absicherung gedacht ist – für den Familienalltag oder für konkrete finanzielle Verpflichtungen.

Wie hoch sollte deine Versicherungssumme sein?

Die richtige Summe hängt von deiner persönlichen Familiensituation ab. Als grobe Faustregel gilt: Die Versicherungssumme sollte etwa das drei- bis fünffache deines jährlichen Bruttoeinkommens betragen.

Hilfreich ist es, konkret zu rechnen: Wie hoch sind die monatlichen Ausgaben für Wohnen, Essen und Kinderbetreuung? Gibt es Kredite, die weiterlaufen müssen? Viele Eltern orientieren sich zusätzlich daran, wie lange ein Kind voraussichtlich finanzielle Unterstützung braucht – etwa bis zum Ende der Ausbildung.

Beispiel: Hat eine Familie laufende Fixkosten für Wohnen, Betreuung und Lebenshaltung, kann es sinnvoll sein, diese Ausgaben über mehrere Jahre hinweg mitzudenken. So lässt sich besser einschätzen, welche Versicherungssumme notwendig ist, um dem hinterbliebenen Elternteil Zeit und finanziellen Spielraum zu geben.

Was kostet eine Ablebensversicherung?

Die Kosten einer Ablebensversicherung hängen von mehreren Faktoren ab. Dazu zählen unter anderem das Alter und der Gesundheitszustand beim Abschluss, die gewünschte Versicherungssumme sowie die Laufzeit. Auch der Beruf oder bestimmte Lebensgewohnheiten wie Rauchen können berücksichtigt werden, da sie das individuelle Risiko beeinflussen.

Für Eltern ist es hilfreich, die Kosten immer im Zusammenhang mit dem Absicherungsbedarf der Familie zu sehen. Eine höhere Versicherungssumme oder längere Laufzeit bedeutet zwar höhere Beiträge, kann aber auch mehr finanziellen Spielraum im Ernstfall bieten. Entscheidend ist daher, dass Umfang und Dauer der Absicherung zur eigenen Lebenssituation passen.

Worauf solltest du beim Abschluss achten?

Bevor du dich für eine Ablebensversicherung entscheidest, lohnt es sich, die wichtigsten Eckpunkte in Ruhe zu prüfen. Dazu zählen eine Laufzeit, die zur aktuellen Lebensphase passt, eine realistisch gewählte Versicherungssumme sowie klar festgelegte Bezugsberechtigte.

Hilfreich kann außerdem sein, auf Flexibilität zu achten, etwa für den Fall, dass sich die Familiensituation durch weiteren Nachwuchs oder neue finanzielle Verpflichtungen verändert. Vorsorge muss dabei nicht von Anfang an perfekt sein. Entscheidend ist, eine Lösung zu wählen, die zur eigenen Lebensrealität passt und bei Bedarf angepasst werden kann.

Fazit: Sicherheit für deine Liebsten

Eine Ablebensversicherung gibt deiner Familie finanzielle Sicherheit für den schlimmsten Fall. Sie kostet nicht viel, kann aber enorm viel bewirken. Gerade wenn Kinder da sind oder größere Kredite laufen, lohnt es sich, sich frühzeitig mit dieser Form der Absicherung auseinanderzusetzen. Wichtig ist vor allem, eine Lösung zu finden, die zur eigenen Familiensituation passt und verständlich aufgebaut ist – nicht aus Angst, sondern aus Verantwortung für die Menschen, die dir am wichtigsten sind.